东南亚四国哪个更适合投资?

发布日期:2024-08-30 13:31:54

文字 | 三体君

编辑 | 三体君

随着全球贸易摩擦的加剧,企业寻求产能出海成为必然趋势。东盟四国作为产能转移的重要目的地,凭借其独特的地理位置、经济潜力及政策优势,成为企业海外布局的理想选择。各国在吸引外资、促进产业升级方面展现出不同的特点和优势,为企业提供了多元化的选择。

柬埔寨挖运河、越南领导访华、马来西亚建高铁,看似毫不相干的行动,背后是国际格局巨变带来的动荡,巨变之下必有商机,印尼、马来西亚、越南、泰国到底谁更有投资价值呢?

东南亚四国

各自有何竞争优势?

经济层面与制造业结构

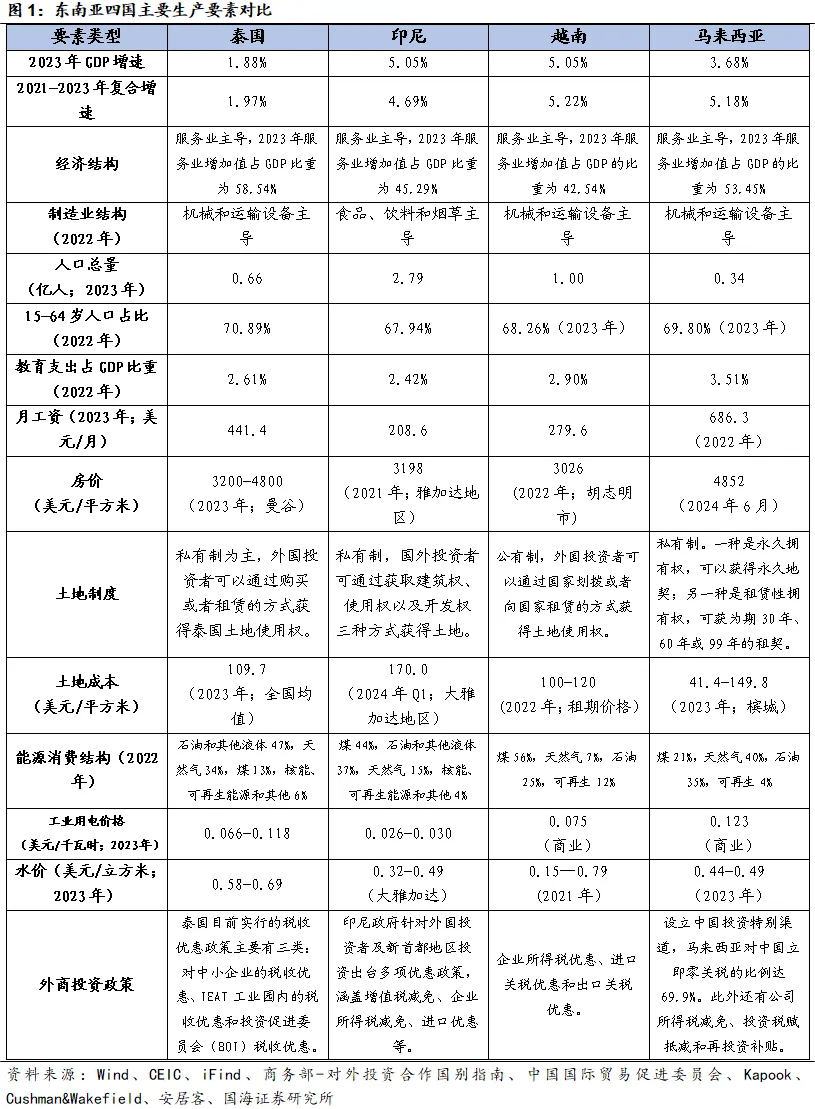

印度尼西亚:作为东南亚国家联盟(东盟)的经济领头羊,印尼坐拥庞大的市场容量与强劲的增长前景。印尼在食品饮料及烟草等制造业领域具有传统优势,尽管经济增长保持稳健步伐,但企业可聚焦于其基础设施建设加速与消费升级趋势中孕育的新契机。

越南与马来西亚:自2021年起,两国经济均展现出显著的增长势头,其平均国内生产总值(GDP)的增长率均超越了5.2%的门槛,这一速度大幅高于新兴市场国家的普遍水平。越南通过制造业的迅猛发展,特别是机械与运输设备领域的卓越表现,成功吸引了大量外国直接投资的涌入。而马来西亚,则凭借其经济的稳固基础以及产业结构的多元化特点,维持了强劲且持续的经济增长动力。

泰国:泰国的制造业同样深耕于机械及运输设备领域,并构建了较为成熟的产业链体系,对于寻求供应链优化升级及高端制造布局的企业而言,是理想的投资目的地。

人口与劳动力优势

年轻的人口结构优势:这四个国家共同具备年轻化的人口特征,这一特点为它们的经济增长注入了丰富的劳动力储备。企业应积极把握这一优势,特别是印尼,其庞大的人口基数加之较低的劳动力成本,为企业运营带来了显著的成本效益。

马来西亚:马来西亚在教育领域的显著投资比例彰显了其对人才培育的高度重视。

越南:展现出两国致力于构建高质量劳动力队伍的决心。企业可以利用这些国家丰富的教育资源,有效提升员工的专业技能与竞争力。

印尼:人口众多且人均工资水平较低,为劳动密集型产业提供了丰富的低成本劳动力资源。

越南:受高等教育人口占比高,劳动力素质不断提升,适合技术密集型产业的发展。

能源结构与成本效益

能源利用格局:印度尼西亚与越南高度依赖煤炭作为其能源基础,相较之下,泰国与马来西亚则更倾向于依赖石油与天然气作为主要能源来源。企业在评估投资区位时,必须权衡能源供应的稳定性与成本效率之间的平衡。

绿色能源前景:越南在可再生能源领域的领先地位具有显著意义,企业应积极考察绿色能源投资项目,以顺应全球推动可持续发展的潮流。

水力发电经济性:印度尼西亚的水电成本较为低廉,为能源需求大的产业带来了成本上的竞争优势。

外商投资政策优化

综合性税收与投资激励措施:这四个国家均推出了涵盖增值税减免、所得税优惠、进口关税降低以及再投资补贴在内的多样化优惠政策体系,旨在吸引外商投资。企业需细致分析各国政策的具体条款,以挑选出最契合自身发展战略的投资环境。

中国专属投资路径:马来西亚特别开辟的中国企业投资专享通道,不仅简化了投资流程,还提供了个性化的服务支持,为中国企业开拓海外市场提供了极大便利。企业应积极把握此机遇,深化与马来西亚的经贸合作与交流。

东南亚四国经济现状分析

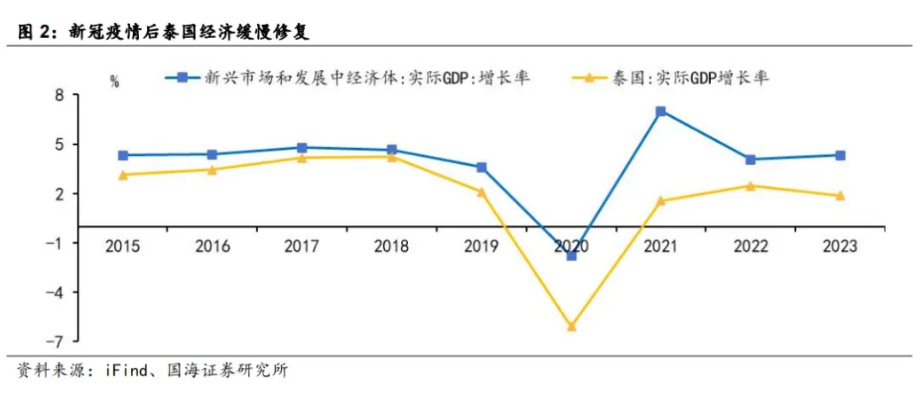

泰国:经济修复缓慢

泰国经济在疫情后缓慢复苏,2023年GDP增速放缓至1.88%,较去年减少0.58个百分点,远低于新兴市场5.13%的平均增速及疫情前3.42%的年均增速,凸显疫情对经济造成的深远冲击。

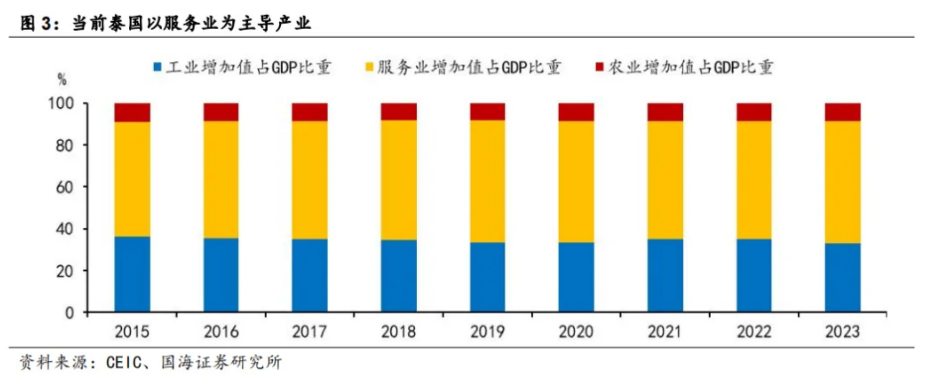

服务业是泰国经济的核心,占GDP超半壁江山,彰显了对服务业的高度依赖。工业虽稳定贡献约30%GDP,但增长较为平缓。

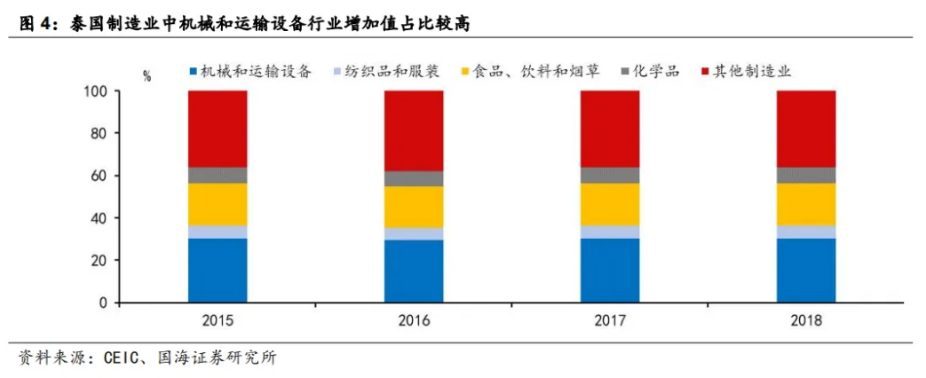

泰国制造业中,机械与运输设备行业独树一帜,过去几年占制造业比重约30%,展现重要性和增长潜力。然而,面对全球贸易变革和技术革新,泰国制造业需持续创新升级,以把握新机遇,应对新挑战。

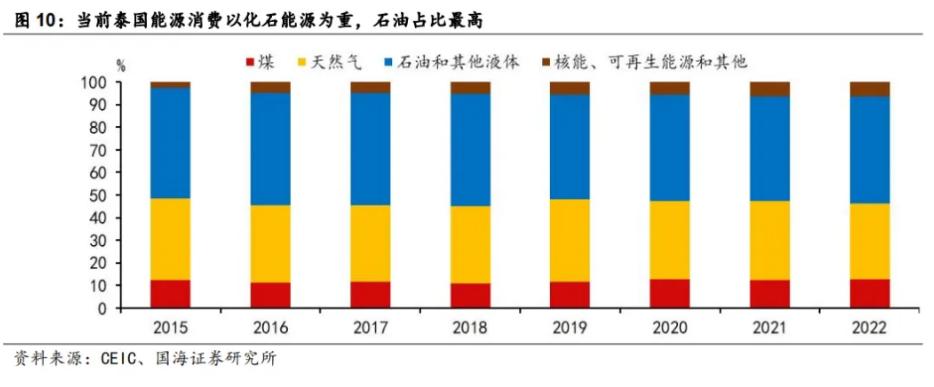

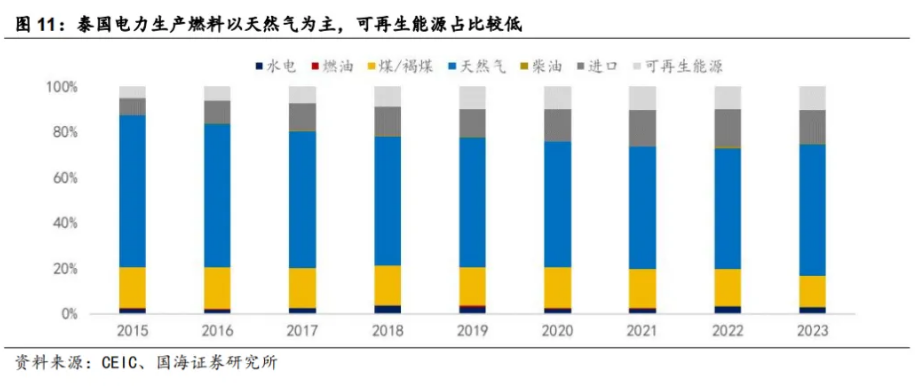

最新CEIC数据显示,泰国能源结构当前严重依赖化石燃料,可再生能源占比较低,显示出结构不平衡。2022年,化石能源消费占比超九成,石油及液体燃料占47%,天然气占34%。相反,可再生能源仅占6.3%,表明泰国在能源多样化和可持续发展上需加强。电力生产方面,泰国也主要依赖天然气,2023年天然气发电占比达58%,而可再生能源发电仅占10%,预示着泰国在促进可再生能源发电上有巨大潜力和发展空间。

泰国对外商投资极为友好,政府积极实施一系列吸引外资的激励政策,税收减免为核心手段。2022年10月,泰国投资促进委员会发布了《2023-2027年新投资促进战略框架》,重点扶持上游产业和先进技术,为达标项目提供包括最长13年企业所得税减免、进口机器及研发所需材料免税等丰厚激励,显著降低了企业成本,增强了投资吸引力。

在区域布局上,政府通过东部经济走廊等项目,打造高效投资环境,简化企业设立、电力接入等流程,提供税收和跨境贸易便利,畅通投资渠道。

税收政策方面,泰国实行多层次优惠,中小企业享受特定税率优惠,IEAT工业园提供全面税收减免,而BOI优惠堪称外资“黄金政策”,大幅减免进口关税、企业所得税,甚至对符合条件的净利润和股息红利免税,避免预提税,为外资企业在泰发展奠定坚实基础。

印度尼西亚:人口结构年轻,经济有活力

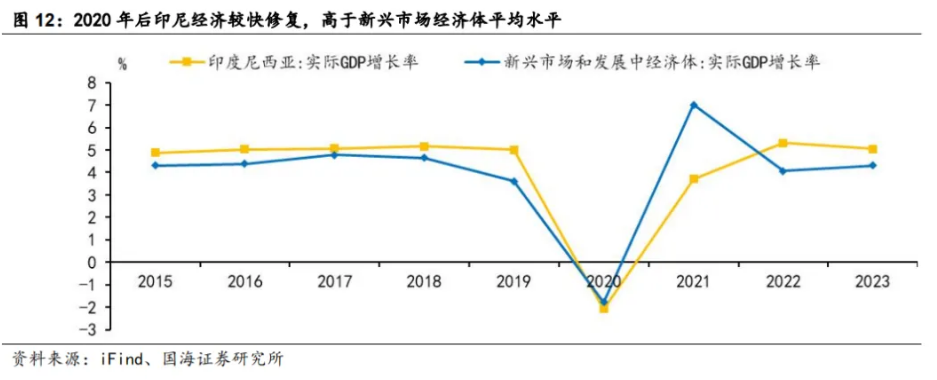

印尼疫情后经济强劲复苏,2023年GDP增速达5.05%,彰显经济韧性与活力。尽管三年间平均增速略低于新兴市场平均水平及疫情前自身水平,但整体表现稳健。2023年增速较2022年微降0.26%,反映全球经济波动影响。

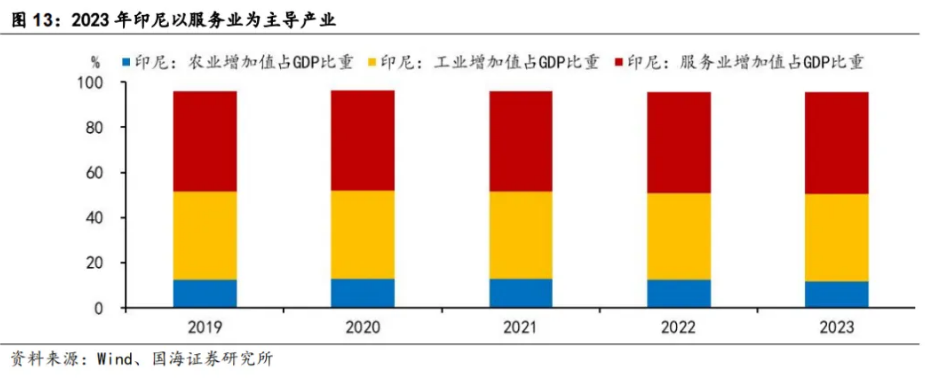

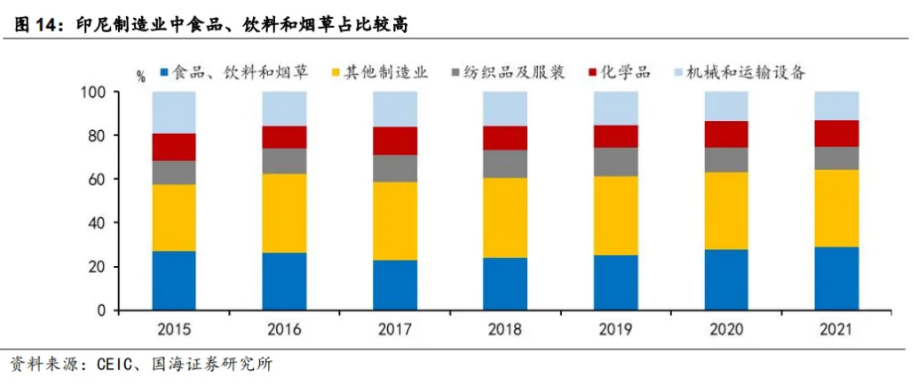

服务业为印尼经济增长主引擎,制造业亦关键,特别是食品饮料与烟草业表现卓越。2023年,服务业占GDP 45.29%,工业占38.51%,制造业中食品饮料与烟草业占比稳定在28%左右,巩固其在印尼经济中的基础地位。

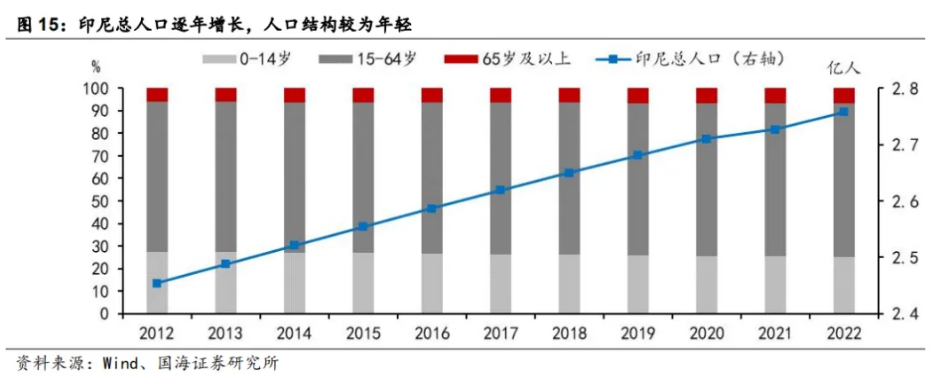

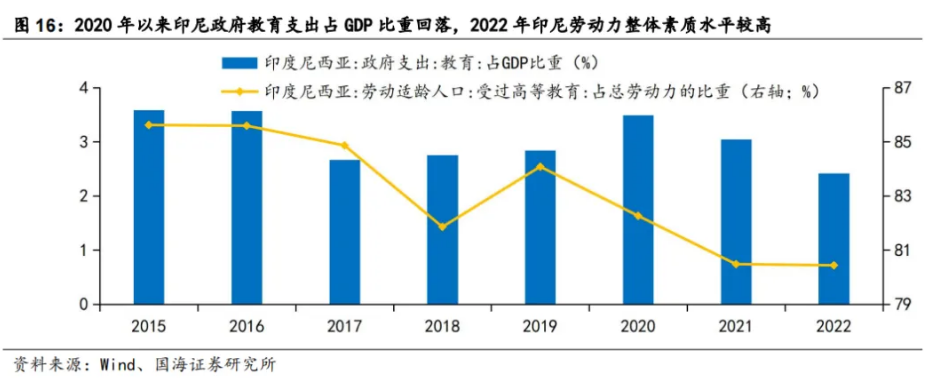

自2015年起,印度尼西亚人口持续增长,增速放缓但仍年轻,远离老龄化。疫情前增长率超1%,疫情后微调至0.72%左右,2023年微升至0.74%,表明增长稳定。至2023年,印尼人口达2.79亿,为大国之一。其人口年轻化显著,劳动年龄人口占比近68%,为经济提供强大劳动力。老年人口虽增,但整体仍年轻,利于经济增长。教育方面,尽管政府教育投入占比下降,但劳动力素质高,80.44%的劳动力受过高等教育,显示教育体系有效且劳动力专业技能强。疫情后,印尼工资水平稳步上升,2024年2月平均月薪较2019年同期增长9%,反映经济复苏与对高素质人才的重视。

印尼工业及仓库用地价格近年呈积极增长,2024年Q1工业用地价格指数达107.19,较2019年增3.8%;仓库价格指数103.21,增1.2%。大雅加达地区作为经济中心,工业用地均价2,749,000卢比/㎡,年增4.6%;仓库租金稳定于78,000卢比/㎡,为物流业提供稳定成本环境。

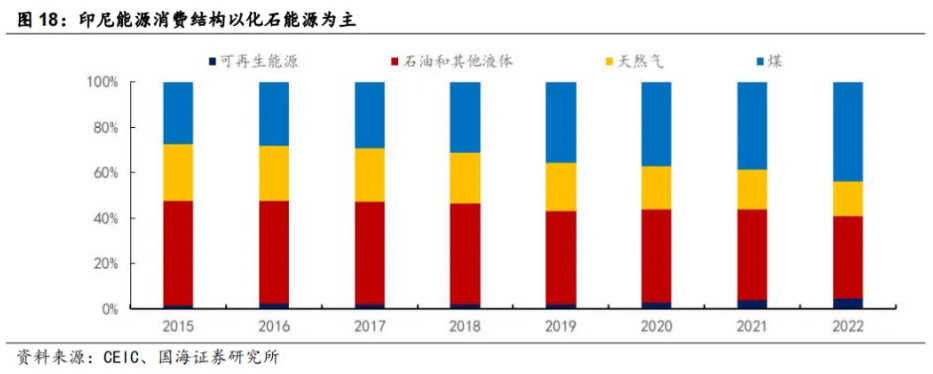

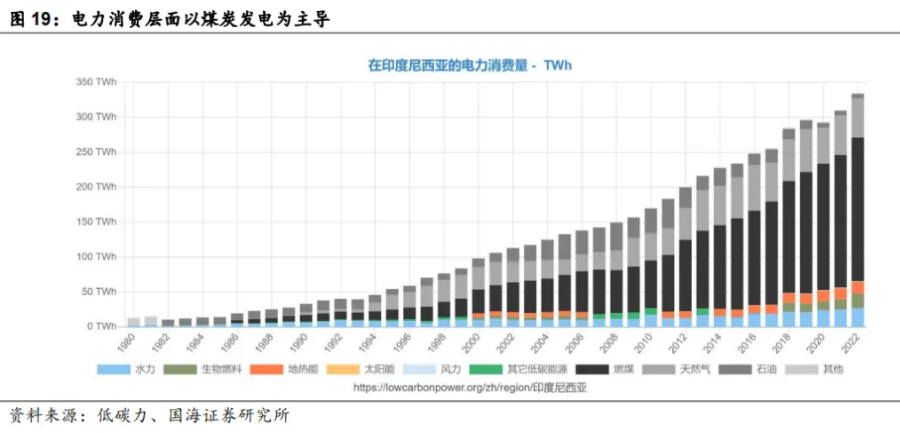

印尼能源消费严重依赖化石能源,尤其是煤炭和石油,2022年这两者合计占比超过80%,而可再生能源仅占4.3%,表明能源结构转型潜力大。电力领域亦如此,印尼电力生产高度依赖煤炭,2022年燃煤发电量超过总量一半,确保经济稳定运行的同时,也反映出向清洁能源转型、减碳的紧迫性和机遇。

近年来,印尼政府通过税收优惠等优惠政策,为外国投资者及新首都地区投资提供了坚实支持,旨在促进经济增长与创新。这些政策涵盖增值税、企业所得税减免及进口优惠,有效降低了企业成本,提升了印尼的投资吸引力。自2020年起,政府加大对投资环境的优化,为特定行业及新首都项目定制优惠政策,包括税收减免和关税优惠,减轻了企业负担,加速了项目进程。同时,印尼在创新领域表现突出,2023年全球创新指数排名升至第61位,较去年提升14位,彰显了其在科技创新和知识产权保护上的进步及新兴市场的强劲发展动力。

越南:经济复苏势头强劲

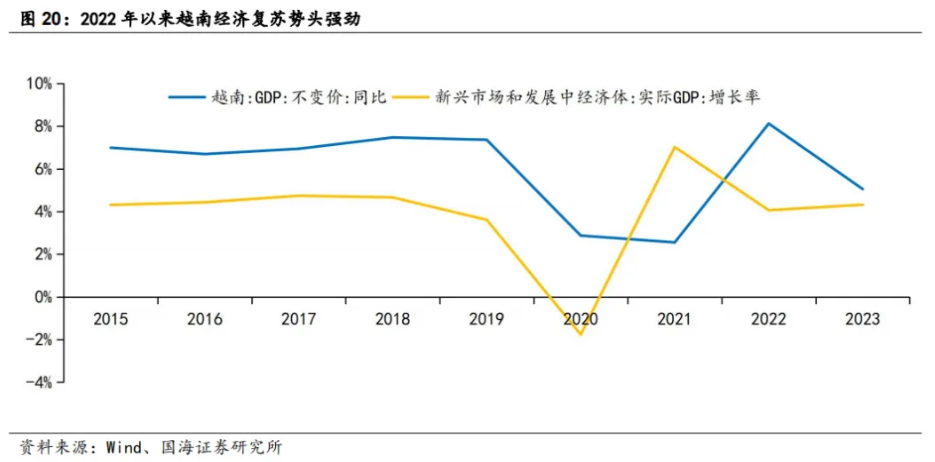

越南疫情后经济复苏显著,2021-2023年实际GDP年均增长5.24%,略高于新兴市场平均,虽较疫情前放缓,但仍稳健增长。2023年GDP增速为5.05%,虽较2022年下降,但在全球复杂经济环境下表现不俗。

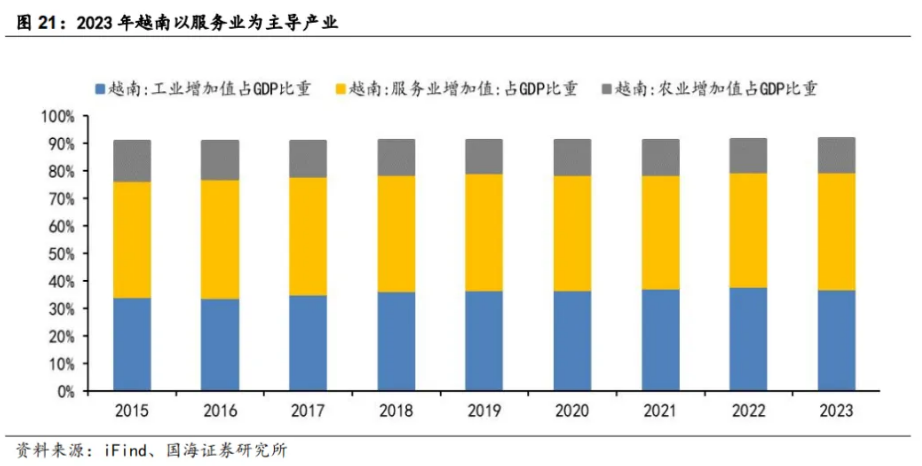

产业结构上,服务业与工业共同驱动经济,服务业占比42.5%,工业占比37.1%。服务业中,批发零售、金融保险、运输仓储等行业领先;工业则以制造业和建筑业为主,推动越南工业化进程。

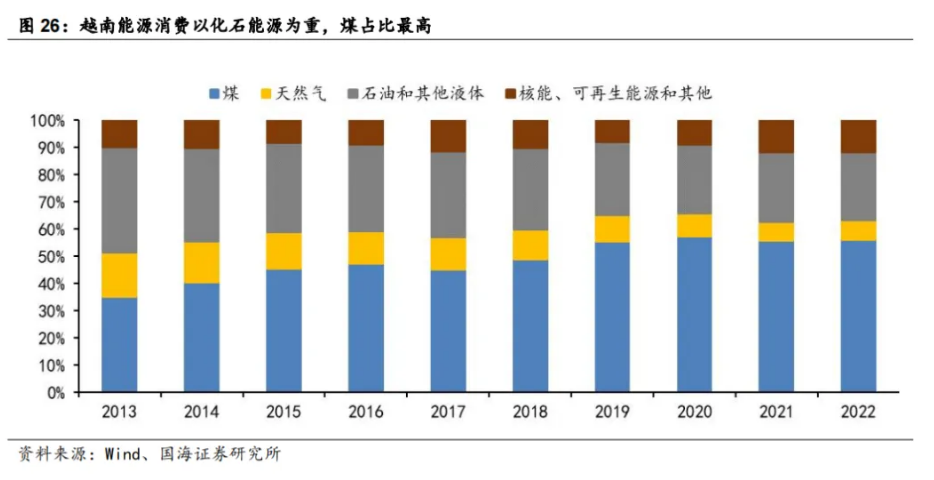

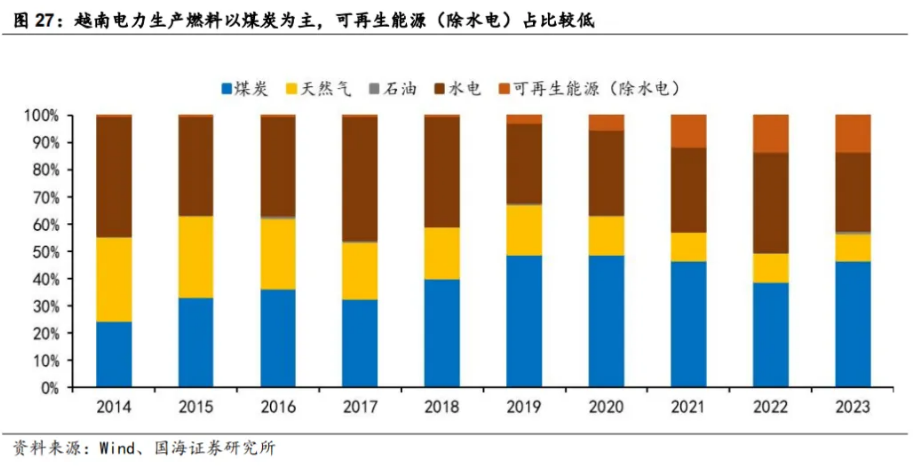

越南能源结构当前主要依赖化石能源,尤其是煤炭,2022年数据显示化石能源消费占比高达88%,煤炭占一半以上,凸显其高度依赖性。相对地,可再生能源仅占12%,表明多元化及可再生利用有待加强。电力生产中,煤炭同样占据关键地位,2023年煤炭发电量达47%。不过,非水电可再生能源发电量仅占13%,提示需加大能源转型力度。为优化结构,越南应探索太阳能、风能等可再生能源,减少化石能源依赖,降低碳排放。同时,通过政策与市场手段促进清洁能源使用,推动绿色转型。此外,加强能源技术研发,提升能效,也是关键路径。

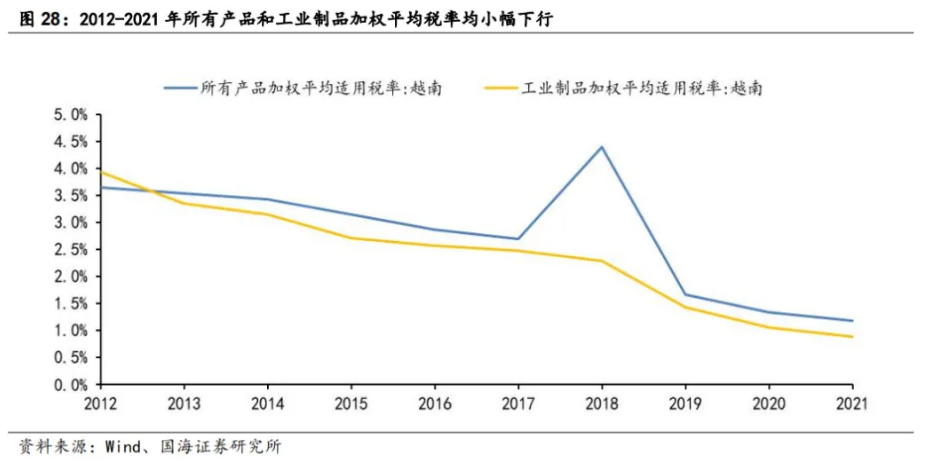

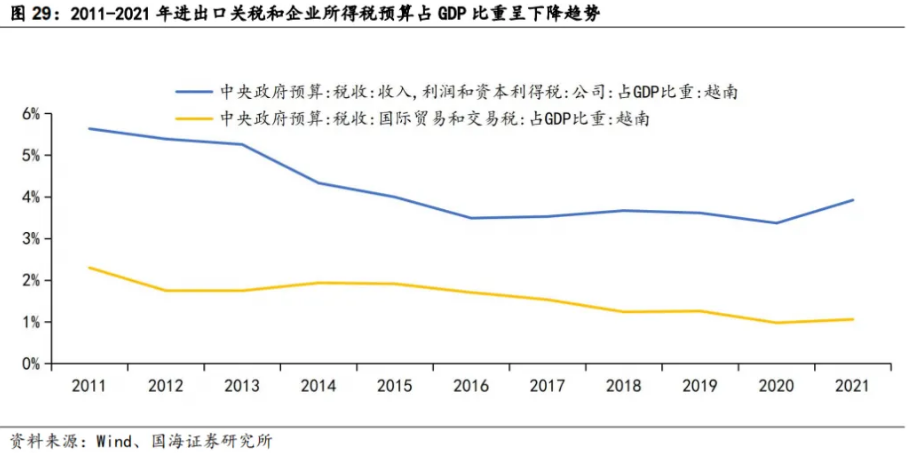

越南正努力打造对外资极为友好的投资环境,通过税收减免等激励政策吸引外资。根据《外国投资法》等法律,越南为外资提供企业所得税减免、关税优惠等,促进外资布局。作为多个自由贸易协定的成员,越南出口至欧美市场的商品享受低关税甚至零关税,提升了出口竞争力。地区层面,越南政府建设了多个产业园区和经济特区,提供一站式服务和税收优惠,简化营商流程。具体税收上,越南提供企业所得税、进口及出口关税优惠,特别是在鼓励行业或地区,企业所得税率低至10%-17%,并有“四免九减半”等特别优惠。进口关税灵活多样,出口则几乎全免。整体税率保持较低,且占GDP比重下降,降低了企业成本,增强了越南作为投资目的地的吸引力,利于外资长期发展。

马来西亚:专门为中国设立投资渠道

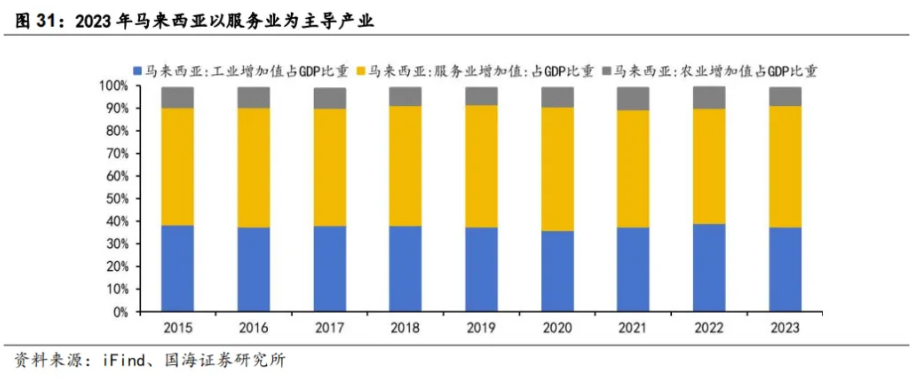

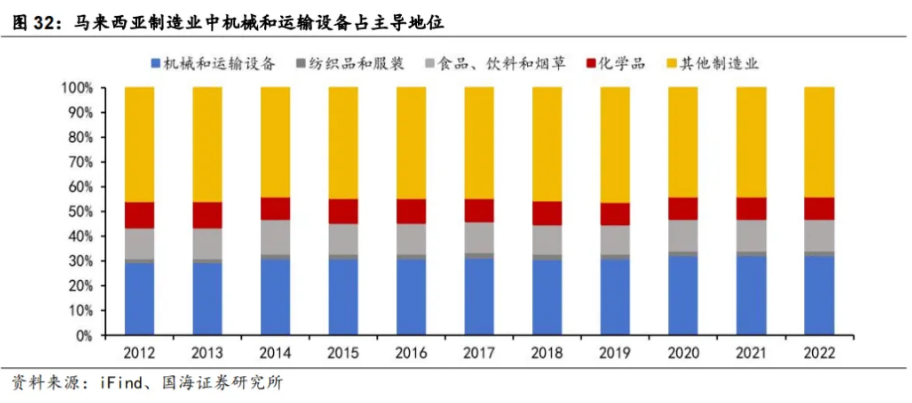

马来西亚经济疫情后强劲复苏,规模不断扩大。2021-2023年,其GDP平均增速达5.21%,超越新兴市场和发展中经济体平均水平(5.13%),也高于历史均值(4.92%),展现了稳健复苏态势。尽管2023年增速放缓至3.68%,仍显示出经济在全球波动中的稳定性和韧性。经济结构上,马来西亚已形成服务业为主、制造业为辅的现代化体系。2023年,服务业占GDP的53.5%,成为经济增长主引擎,特别是金融、房地产、物流等行业贡献显著。同时,制造业占比达37.7%,其中机械与运输设备行业领先,彰显马来西亚在高端制造领域的竞争力及经济多元化和可持续发展的潜力。

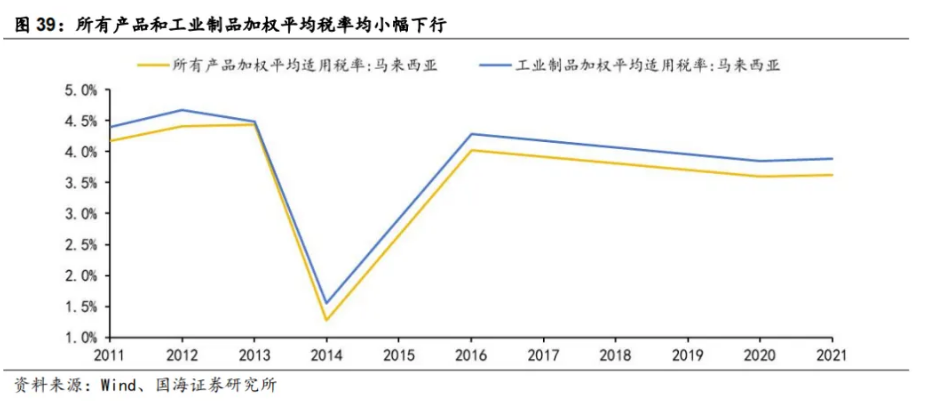

马来西亚努力打造亲商外资环境,通过税收优惠等激励措施吸引外资。针对中国企业,马来西亚特别设立了“中国投资特别渠道”,精准对接多领域投资需求。在区域规划上,马来西亚设立了五大经济特区,提供长期税收减免、资本补贴等优惠政策,以促进区域经济发展。税收政策上,马来西亚实行公司税减免、投资税赋抵减及再投资补贴等优惠,对新兴工业及符合条件的企业给予大力支持。整体税收环境低税率、轻税负,且税率逐年下调,为企业减轻负担。2022年,进口、出口税及企业所得税占GDP比重较低,彰显了马来西亚在税收方面的竞争优势。

企业在选择最终进入的东南亚国家时,需综合考虑多个维度以判断哪个市场最为适合。这包括目标市场的消费者需求、购买力水平、行业竞争格局、政策环境、文化习俗以及物流与供应链的便捷性等因素。企业需深入分析自身产品或服务的核心竞争力,以及在不同市场中的潜在机遇与挑战。通过市场调研、数据分析与风险评估,企业可以精准定位适合自身发展的目标市场,并制定相应的市场进入策略与本地化运营方案。最终选择哪个东南亚国家,将是基于对企业自身实力、市场潜力与战略目标的全面考量与权衡。

免责声明

我们尊重每一位原创作者的心血,转载均注明文章作者及来源。若涉及版权问题,请与我们联系。我们会第一时间处理。

关于我们:

洞察全球商业规律与趋势、助力中国企业征战全球;我们提供出海一站式服务、目标市场出海深度考察与资源对接。